- 1月 01 週一 201821:05

106年記帳支出總結

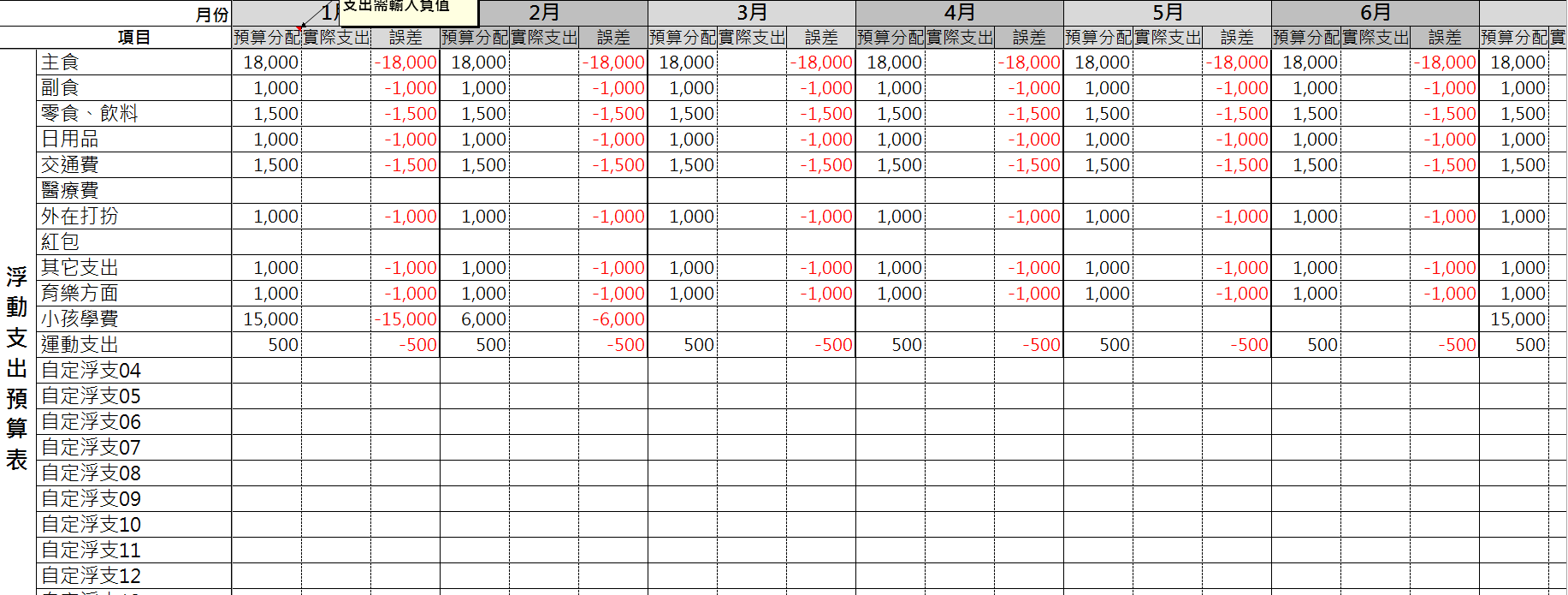

- 1月 01 週日 201700:01

106年家庭預算支出分配

105年很快地過去了,新年的希望不再是老掉牙的工作順利/中樂透頭彩/投資賺大錢..等等

只想編出家庭年度預算表,希望106年度所有支出能在預算內支允就好了QQ

預編的家庭年度預算表只是以105年11月及12月為基礎規畫的,我想每月應該相去不遠才對

- 4月 18 週六 201519:42

60歲還是65歲領月退?

無意中突然想到要研究一下這一塊,就簡單著手做了以下的簡表:

Case1:

60歲開始領月退

65歲才領月退

差額

60歲退職

18,539

23,081

4,542

65歲共領

追平需領月數

追平需領年數

1,112,340

244.9

20.4

結論:

若65歲才領月退,需至85歲(20.4年)才會追平60歲提早領月退者

若加計提早領者善於儲蓄投資裡財,則65歲才領者需追平所耗歲數將更大。

況且每月多4500元在幾十年後通膨之下更形微不足道。

Case2:

65歲才領月退

60歲退職60歲領月退

60歲退職65歲領月退

65歲退職

26,483

18539

23081

差額

7,944

3,402

至85歲總差額

1,906,560

(少領)

816,480

(少領)

結論:

若工作至65歲才領月退,會比60歲退職者領更多月退金及5年來的工作收入

但是也犧牲了5年的大部分歲月貢獻給工作單位,取捨就看個人了。

總結:

最差的當屬60歲退職而65歲才領月退,不但晚領也不見得划算(除非活到百歲才有C/P值可言)

況且60歲至65歲之空窗期還要自己想辦法支應!

所以若想提早享受退休生活就60歲退職且馬上開始領月退,

或者怕錢不夠用就做到65歲再退!(或者61、62、63、64歲都可隨退休隨開始領月退金)

60歲退職65歲才領月退的設計就是政府延緩退休年金財政困難的剝削勞工手段XD

- 5月 26 週一 201420:59

越早進公職越好:公保月退領VS勞保

最近在考慮是否要繼續準備拼公職考試,因為我的年紀已經不"小"了

1